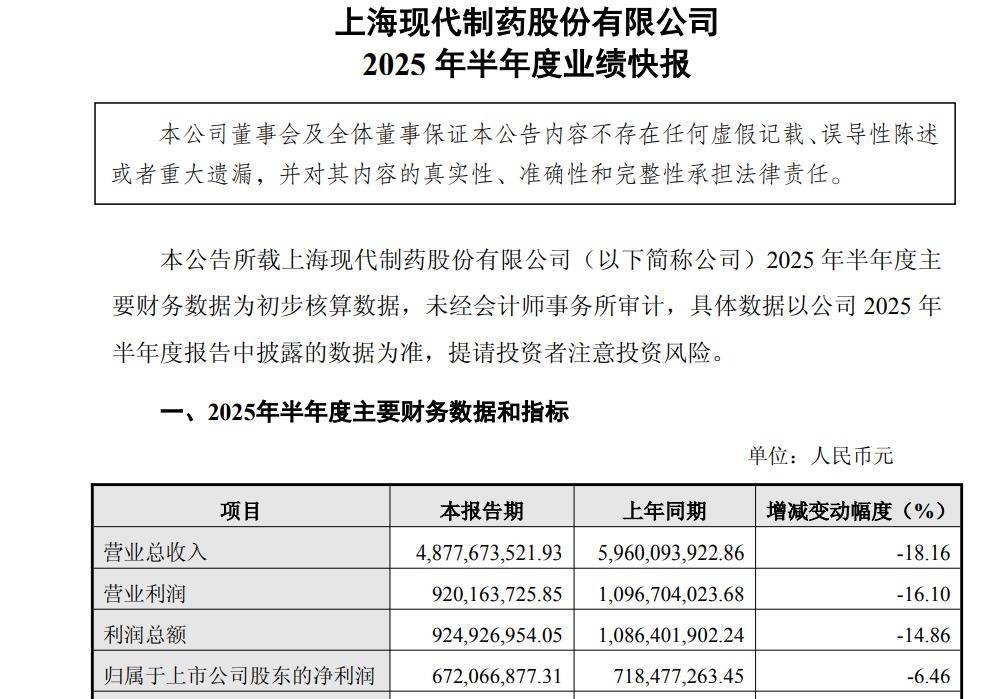

7月17日晚间,上海现代制药股份有限公司(简称“国药现代”)发布2025年半年度业绩快报,也是首份上市药企披露的半年度业绩快报。报告显示,今年上半年实现营收48.78亿元,较去年同期下降18.16%;归属于上市公司股东的净利润为6.72亿元,同比下降6.46%。在医药行业政策调整与市场供需失衡的双重压力下,国药现代核心业务板块的疲态尽显,战略转型与管理优化的紧迫性进一步凸显。

核心业务双重承压:原料药与制剂同步失速

作为国内医药制造龙头企业,国药现代主营业务由原料药及中间体、制剂两大板块构成。2025年上半年,这两大板块同时陷入增长困境。

业绩快报显示,在原料药领域,青霉素类产品销量与价格同比双降,成为拖累业绩的主因。尽管2024年氨苄西林酸、阿莫西林等产品曾因市场需求旺盛实现超30%的销量增长,但2025年市场供需逆转,叠加产能过剩导致议价能力减弱,高毛利品种的短期红利难以持续。

在 2024 年年报中,国药现代曾指出,受集采联动降价、“四同” 药品价格联动等医保控费措施的影响,制剂板块业务发展面临着严峻的考验。而在 2025 年上半年,这一情况似乎仍在延续。

在制剂业务方面,国药现代2025年上半年受药品集中采购政策影响,头孢类、激素类及神经类产品销售收入同比有所下降。回顾 2024 年,其制剂板块实现销售收入 54.51 亿元,比上年同期下降 20.24%。其中,心血管系统用药、消化道和新陈代谢用药、抗肿瘤药及免疫调节剂三大领域销售收入下降幅度较大,同比分别下降 39.47%、38.69%、34.89%。

聚焦战略布局,推进提质增效

面对市场竞争压力,国药现代聚焦战略布局,积极推进科研开发,加大市场深耕力度,持续推进提质增效、降本控费。

从2024年报中可以看到,2024年,其通过工艺优化、规模生产、集约化采购等多维度成本管控措施,优化生产成本结构。全年营业成本 66.45 亿元,比上年减少 7.99 亿元,同比下降 10.73%;销售费用、管理费用、财务费用三项期间费用率16.97%,同比下降了 6.62 个百分点。尽管制剂产品毛利率下降了4.61个百分点,但原料药及医药中间体毛利率实现了显著提升,同比增加10.02个百分点。

其期间费用下降明显,有效稳定了盈利空间。

此外,6 月 30 日晚间,国药现代公告拟公开转让控股子公司上海现代哈森(商丘)药业有限公司 51% 股权,将在上海联合产权交易所预挂牌。国药哈森目前在销品种规模较小,且与公司下属其他子公司产品重叠度较高,2021 年以来经营持续承压,业绩连续亏损。此次拟公开挂牌转让其股权,也是其提质增效的管理举措之一。

高管变动频繁,原董事长涉嫌违纪违法

提质增效之余,国药现代的高管变更却在近年来愈发频繁。

2024 年 8 月 27 日,其分别收到董事长董增贺、董事兼总裁连万勇的书面辞任报告,由于工作安排调整,二人辞职后不再担任公司任何职务。同时,其董事会同意聘任刘勇为公司总裁,董事长空缺期间,由副董事长刘勇代为履行董事长职责。

今年 1 月,据中央纪委国家监委网站消息,原董事长周斌因涉嫌严重违纪违法被查。周斌曾两次担任国药现代董事长,任职时长共计长达 14 年7 个月之久。2月1日,其证券事务部门工作人员回应称,对于原董事长周斌被查一事公司目前也尚未知悉任何具体信息,公司整体经营情况正常。

今年 3 月,其副总裁、财务总监李昊申请辞去财务总监职务,董事会秘书魏冬松申请辞去董事会秘书职务;

7 月,李昊又申请辞去公司副总裁及其他有关职务;同样在7月,其副总裁龚忠由于到龄退休,申请辞任。

频繁的高层变动,暴露出公司治理结构的深层隐患。新任总裁刘勇的履历显示其兼具医药流通与生产管理经验,但短期内需应对三大挑战:其一,原料药与制剂业务的结构性矛盾亟待破解;其二,研发创新与市场转化的效率需要提升;其三,内部控制与风险防范机制有待强化。2025年一季度经营现金流净额同比锐减57.15%,提示资金链管理压力正在累积。

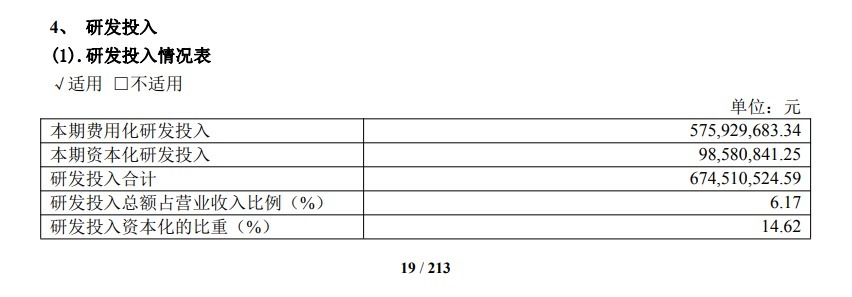

值得一提的是,创新药研发的滞后加剧了转型困境。2024年其研发投入5.75亿元,占营收比6.17%,虽高于行业平均水平,但管线中尚未出现能支撑业绩的突破性产品。在生物药、创新化学药领域,国药现代尚未建立差异化优势,导致新旧动能转换青黄不接。

国药现代当前的困境,本质上是医药产业变革期的典型缩影。在带量采购常态化、创新竞争白热化的背景下,企业唯有打破路径依赖,在研发管线和市场策略上实现突破,方能穿越周期波动。对于投资者而言,下半年需重点关注其新产品上市进度、原料药价格企稳信号及管理层战略定力。

截至7月18日收盘,国药现代股价报收10.93元/股,下跌0.09%,市值为146.59亿。

嘉正网配资-嘉正网配资官网-在线配资开户官网-360配资在线配资提示:文章来自网络,不代表本站观点。